从空调巨头到芯片新贵!格力的全产业链逆袭

近日,一座投资近百亿元、创下388天建厂通线纪录的亚洲首座全自动化半导体产业基地备受关注——其以每年24万片6英寸晶圆的产能,正重新定义中国家电企业的技术边界,成为格力在核心零部件领域自主创新的重要载体。作为家电行业首个实现“设计-制造-封测”全链条自主化的企业,格力的半导体布局已从最初的供应链安全考量,演变为驱动产业升级的战略引擎。

此前,方向对了受邀探访格力电器珠海总部及旗下核心研发制造园区,在近距离接触其技术研发中心与智能制造产线后,对这份“从家电巨头到核心零部件自主掌控者”的转型路径有了更深感触。尤其是在半导体产业板块,从芯片工艺研发到晶圆制造、封装测试的全流程自主化能力,既支撑着格力自身家电、新能源等多元化产品的迭代升级,也在向行业传递着 “以核心技术突破重构产业竞争力” 的信号——这份实践,值得拆解与分享。

一、技术突围:全产业链布局破解“卡脖子”困局

格力半导体的崛起始于2018年成立的珠海零边界集成电路公司。在没有任何半导体产业经验的背景下,格力以“逆向整合”模式切入——依托每年超4000万台空调的芯片需求反哺研发,通过自主设计工业级32位MCU、AIoT SoC芯片实现技术突破。截至2024年底,零边界芯片累计出货量已近2亿颗,不良率低于10ppm,达到国际一线品牌水平。

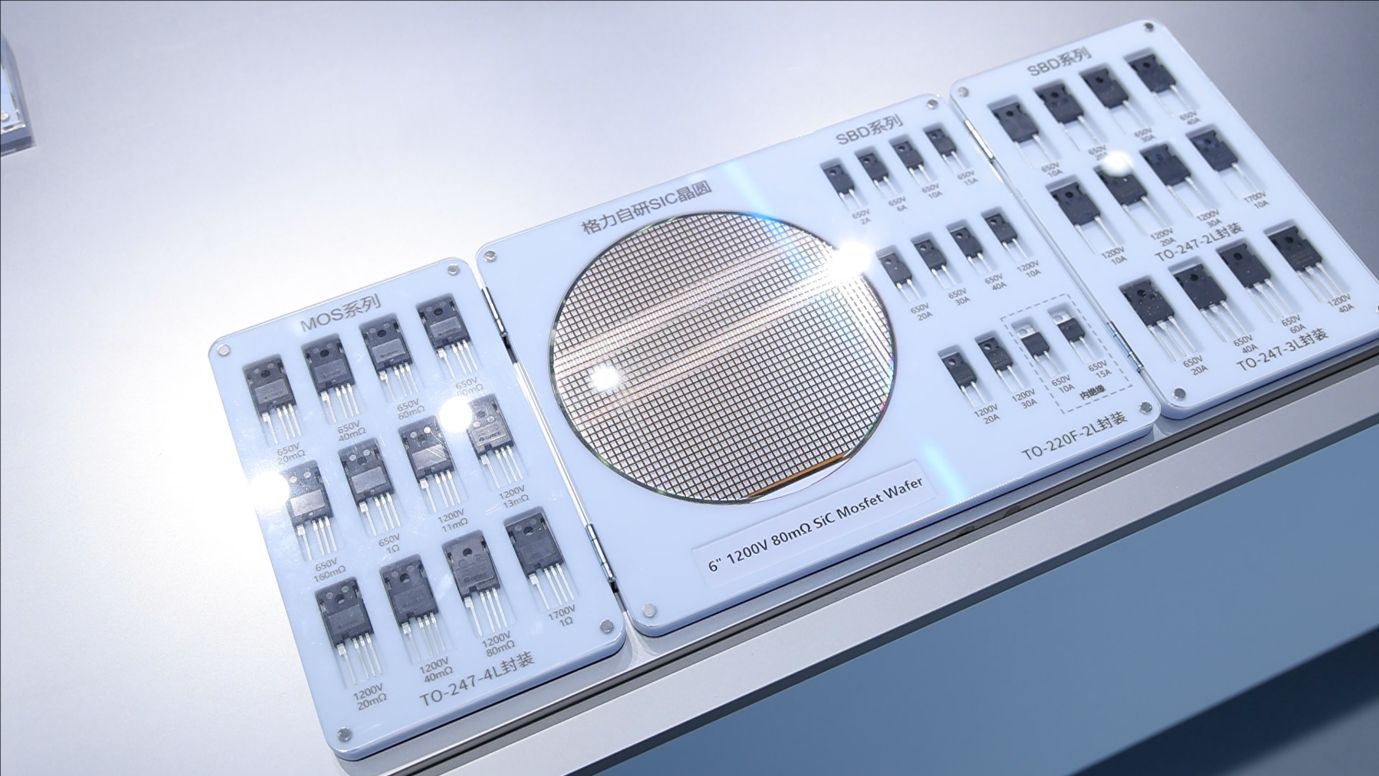

在第三代半导体领域,格力的碳化硅工厂更展现出“中国速度”。从2022年12月打桩到2024年12月投产,工厂关键设备国产化率超过71%,导入全自动缺陷检测系统后良率达99.6%。这种垂直整合能力使格力SiC MOSFET成本较进口产品低 20%,已在家用空调中实现100万台装机量,单台空调节能效率提升13.6%。更值得关注的是,格力车规级芯片已通过IATF16949认证,突破汽车电子领域的质量壁垒,为进入比亚迪、华为等车企供应链铺平道路。

二、产业协同:从内部消化到生态输出

格力半导体的独特价值在于其 “家电+工业+汽车” 的三维应用场景。在智能家居领域,搭载EAI68芯片的AI空调定制方案可实现动态能效提升15.8%,通过“双 Cortex-M4F+CNN-NPU”架构实现智能送风、能耗优化等功能。工业场景中,格力自主研发的600kg高负载机器人芯片精度达0.02mm,已替代瑞士ABB、德国库卡产品,2024年销量超1000台。

更具战略意义的是,格力正将半导体技术转化为生态竞争力。其自建的超级能源站集成全变频冰机系统,每年可节省电费1000万元,这种能源管理方案已具备对外输出能力。而与华为在5G+工业互联网领域的合作,更推动半导体工厂实现“黑灯化”生产,通过AI视觉检测系统将缺陷识别速度提升至毫秒级。

三、市场博弈:低端切入与高端占位的平衡术

尽管格力芯片技术被部分行业人士评价为“中低端”,但其在特定领域的突破已形成差异化优势。工业级MCU芯片凭借高可靠性(-40℃至+150℃宽温域工作)和性价比,已进入美的、海尔等竞争对手供应链,2024年外部收入占比达25%。在SiC领域,格力通过“无稀土+碳化硅” 技术矩阵,不仅应用于深圳地铁12号线年节电1500万元,更计划2025年将8英寸晶圆量产成本降至700美元/片,挑战国际巨头价格体系。

这种“务实主义”策略正转化为财务回报:2023年格力芯片业务收入达100亿元,净利润20亿元,增速远超空调主业。而随着第三代半导体在新能源汽车、光伏储能等领域的爆发(预计2028年中国SiC器件市场规模超400亿元),格力的“双轮驱动”战略(家电芯片自主化+第三代半导体突破)将释放更大增长空间。

四、行业启示:中国制造的新范式

格力半导体的成功揭示了中国制造业转型升级的深层逻辑:以应用场景定义技术路径,以产业协同降低创新风险。在政策层面,广东省对第三代半导体设计企业最高1000万元的流片补贴、深圳市50亿元的赛米产业基金,为格力的技术迭代提供了土壤。而从企业战略看,格力避开高端芯片的“正面战场”,选择与主业高度协同的MCU、SiC等赛道,通过“自用-验证-外销”的渐进式创新,实现从设备国产化到技术自主化的跨越。

格力走过的路,正是中国制造业从跟跑到领跑的必由之路。格力的案例证明,在全球化产业链重构的背景下,通过垂直整合构建技术护城河,家电企业完全可能成为半导体产业变革的关键变量。而随着8英寸 SiC 晶圆量产计划的推进,这个曾经的空调巨头,或许正在改写全球半导体产业的竞争格局。

本文由方向对了资讯网发布,不代表方向对了资讯网立场,转载联系作者并注明出处:https://zhenyes.com/industry/5039.html